Wenn es beim Gebrauchtkauf von Wohnwagen und Wohnmobilen eine Art „Falle“ gibt, dann ist es, gleich nach dem Wasserschaden, der Hagelschaden! Zwar ist ein Hagelschaden sehr oft nur ein optischer Mangel auf dem Dach des Wohnmobils bzw. des Wohnwagens, aber das hinter den paar kleinen Dullen nicht selten auch ein bereits mit der Kaskoversicherung abgerechneter Hagelschaden steckt, das verschweigt der „pfiffige“ Verkäufer gerne mal! Sieht ja auch gar nicht so schlimm aus, ja?!

Inhaltsverzeichnis:

Teil 1: Hagelschadenfalle – das Risiko erkennen!

Teil 2: Die Teilkasko und der alte Hagelschaden/Vorschaden

Teil 3: Die Datenbank der Versicherer – zum Schutz für…?

Teil 4: Wie kann ich die Hagelschadenfalle vermeiden?

Teil 5: Tipps für Verkäufer / Tipps für Interessenten und Käufer

Teil 6: Ausblick, Fazit und Danksagung

————————–

Teil 1 – Hagelschadenfalle – das Risiko erkennen!

Ratgeber im Internet zum Thema Hagelschaden mit dem Wohnmobil oder Wohnwagen gibt es viele. Auch wir haben im ersten Kapitel zum Thema Hagelschaden ausführlich beleuchtet, wie man einen Hagelschaden idealerweise vermeidet. Was zu tun ist, wenn er doch einmal eintritt und wie die fiktive Abrechnung nach Gutachten funktioniert bzw. welche Reparaturmöglichkeiten es gibt.

Dieses Verfahren für den Eigentümer ist aber zugegeben auch relativ einfach und wird von den Beteiligten wie Werkstatt und Versicherung relativ transparent dargestellt. Was aber kaum bzw. nur in vereinzelten Foreneinträgen oder in Gruppen der Social Media zu finden ist, ist die andere, die „dunkle Seite“ des Hagelschadens beim Wohnwagen oder Wohnmobil! Der Teil, den wir u.E. zu Recht als regelrechtes „Damokles- Schwert“ für jeden Interessenten und Käufer bezeichnen, der sich ein Wohnmobil oder Wohnwagen mit einem Hagelschaden kaufen möchte!

Denn selbst im besten Fall (wenn der gekaufte Wohnwagen völlig dicht ist und man keinen neuen Schaden erleidet) zahlt man als Käufer eines Wohnwagens oder Wohnmobils mit Hagelschaden nämlich drauf!

Und so richtig tief ins Klo greift man sogar, wenn man arglos ein Wohnmobil oder einen Wohnwagen mit einem Hagelschaden kauft und dann plötzlich ein Kaskoschaden eintritt! Dieser Schaden muss mitunter noch nicht einmal ein Hagel- bzw. Elementarschaden sein. Mitunter kann es schon reichen, dass das geliebte gerade erst angeschaffte Fahrzeug nur zu einem Bruchteil des Kaufpreises von der Versicherung ersetzt wird, wenn es zum Beispiel geklaut wird!

Leider machen es einem gerade die besonders „pfiffigen“ Verkäufer, egal ob professioneller Händler oder der Privatperson, nicht wirklich leicht! Und suggerieren in ihren Verkaufsanzeigen durch verharmlosende Formulierungen wie:

„Leichter“ Hagelschaden

„minimale Dellen“

„Kaum sichtbarer Hagelschlag“

„schwacher Hagelschaden – auf jeden Fall trocken und dicht!“

nur zur gerne, dass beim Kauf ja eigentlich so gar kein wirkliches Risiko bestehen würde!

Solche Phrasen suggerieren doch gerade dem Einsteiger und Anfänger, dass die Dullen auf dem Dach wirklich nur eine optische Beeinträchtigung darstellen! Das hier absolut keine sonstige Einschränkung, besonders in der Wohnraumqualität vorliegt! Und wenn man rein das Fahrzeug betrachtet, dann stimmt das sogar! Wie wir in unserem ersten Kapitel zum Thema Hagelschaden beim Wohnwagen und Wohnmobil vom Profi erfahren durften, beschränkt sich ein Hagelschaden mit leichten Dellen und Dullen in den allermeisten Fällen ja tatsächlich rein auf eine optische Beeinträchtigung und dies meist sogar auf in der Regel nicht sichtbare Bereiche wie das Dach. Aber Undichtigkeiten, Feuchtigkeitsschäden, Schimmel und Wasserschäden nur auf Basis von Hagelschäden, die sind äußerst selten!

Und Hand aufs Herz, wer steigt im Urlaub schon aufs Dach vom Wohnwagen und schaut sich dort die Alubeplankung an?! Da kann man doch drüber hinweg sehen, oder?!

Da ist es natürlich verführerisch, wenn das schon lange gesuchte Fahrzeug in einem allgemein guten Erhaltungszustand plötzlich in der Fahrzeugbörse auftaucht! Und dann ist es, aufgrund des „leichten Hagelschadens“ sogar noch ein paar Hundert Euro günstiger, als vergleichbare Angebote?!

Und nun?

Zuschlagen?!

Auf jeden Fall hinfahren und das Fahrzeug mal in Augenschein nehmen. Aber wo man sich auf der Hinfahrt vielleicht noch Gedanken macht, was der Hagelschaden für mich als potentieller Käufer wohl bedeuten könnte (und man wie gesagt zu diesem Risiko kaum Infos im Internet findet), geraten solche Erwägungen schnell in Vergessenheit, wenn man dann vor Ort am Fahrzeug steht und man dortselbst keine Einschränkungen entdeckt!

Wenn das Fahrzeug sogar dann ohne größeren Makel bleibt, selbst wenn man penibel genau die Tipps für die Besichtigung gebrauchter Wohnwagen und Wohnmobile beachtet?!

-

- Tja, da steht er. Der gebrauchte Wohnwagen.

-

- mit einem Hagelschaden! Was nun?!

-

- Die meisten Dellen sind ja auf dem Dach. von unten sieht man sie ja kaum, oder?!

Verkäufer (besonders die schwarzen Schafe) sind dann gerne „besonders clever“ und gehen mit dem Schaden sogar noch frech in die Offensive! Nur zu bereitwillig und gern präsentieren sie die kleinen Dellen im Dach, stellen vielleicht sogar eine Leiter bereit und sorgen für ausreichend Licht in der Halle.

Wissen sie selbst doch meist noch besser als der Interessent, dass der Hagelschaden ja gar keine Beeinträchtigung der Dichtigkeit bedeutet und den Wohn- und Reisewert in keinster Weise schmälert.

Was der Verkäufer dann aber lieber in der Schublade hält, ist das Gutachten aus dem fiktiv abgerechneten Elementarschaden mit der Versicherung!

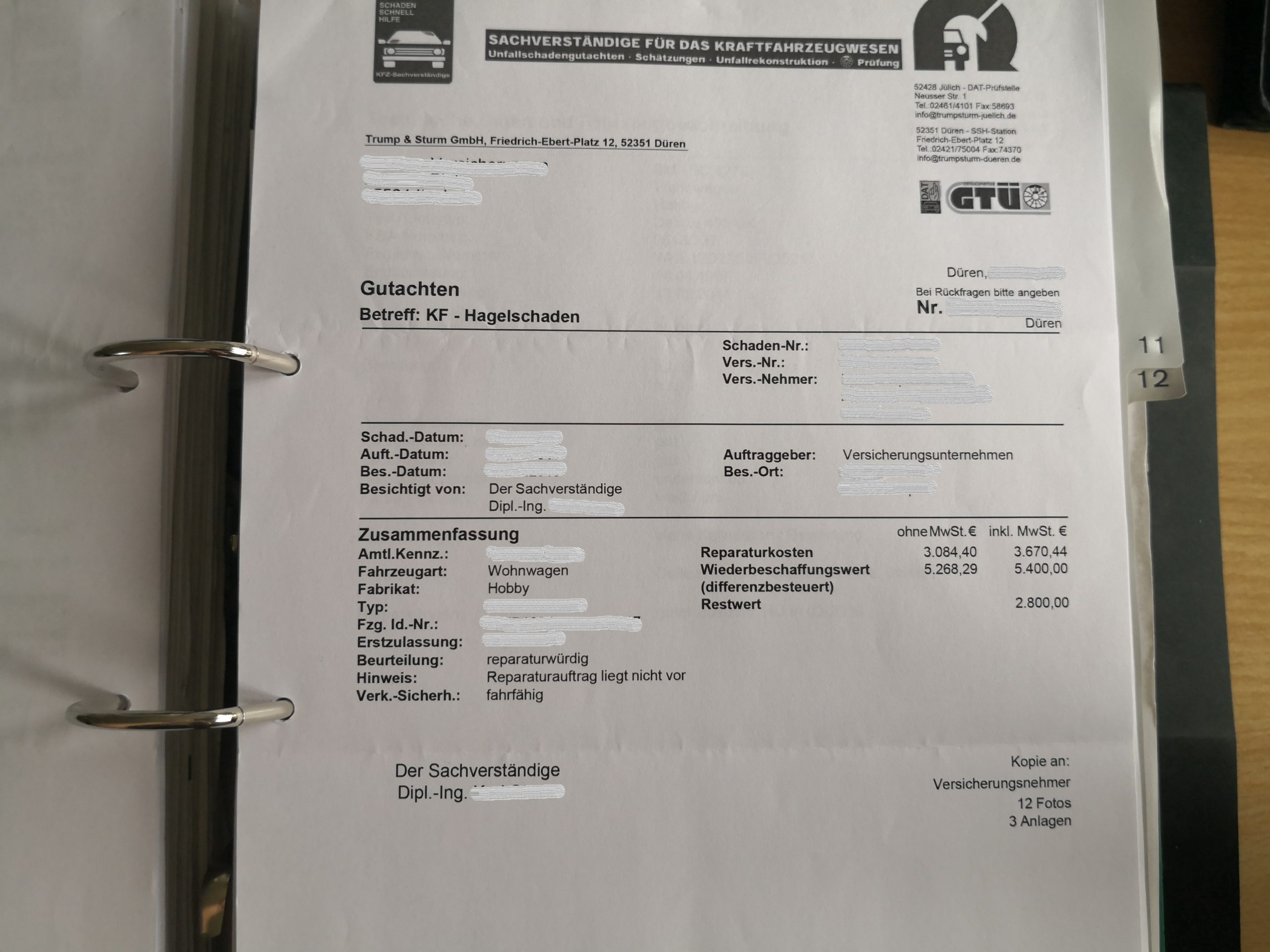

Hier mal ein Beispiel für ein Hagelschaden- Gutachten. Alter Hobby Wohnwagen aus den späten 90er Jahren, Hagelschaden vor 3 Jahren:

-

- Da staunst du aber! Die Schadensumme ist überraschend hoch!

Ordentliche Summe, oder? Den Wert des Wohnwagens mal eben mehr als halbiert! Aber ist er deswegen weniger fürs Reisen geeignet? Oder gar campinguntauglich? Nein! Klar kann man damit noch ein paar tolle Urlaube machen! Und diese Idee habt nicht nur ihr, die hatte der Vorbesitzer nämlich auch! Man sieht den Schaden ja kaum (besonders, wenn sich der Schadenbereich nur auf das Dach beschränkt) und warum dann statt einer langwierigen und komplizierten Reparatur einfach das schnell verfügbare Geld aus dem Schaden nehmen und davon zwei, vielleicht sogar drei tolle Campingurlaube erleben!

Ihr ahnt es schon und seht es ja auch im Gutachten oben, oder? Die Summen, die hier gezahlt werden, sind nämlich nicht gerade niedrig! Und jetzt nehmt mal den Angebotspreis des Wohnwagens oder Wohnmobils, welches vor euch steht und legt diesen mal neben andere, vergleichbare Angebote ohne Hagelschaden.

Hier haben wir uns mal die Mühe gemacht und so ein Angebot rausgesucht. Baugleiches Fahrzeug, gleiche Verkaufsregion, eins mit Hagelschaden, eins ohne:

-

- Verkaufsangebot für ein Fahrzeug mit Hagelschaden zum „Hagelschadensonderpreis“…

-

- Im Vergleich gegen ein baugleiches Modell gar nicht mehr so günstig, oder?!

rechtliche Anmerkung des Autors zu den beiden o.g. Bildern: Bildzitat zur Verdeutlichung der Hagelschadenproblematik. Beide Bilder als Screenshot erstellt, abgerufen von ebay kleinanzeigen am 22.02.2021 (Quelle: hier). Linkes Bild bearbeitet, Grund: Kennzeichen von mir verfremdet.

Fällt euch dabei was auf? Der Angebotspreis, der für einen Wohnwagen mit Hagelschaden aufgerufen wird, ist kaum niedriger, als für ein Fahrzeug ohne eingepreisten Hagelschaden!

„Aber der Wohnwagen mit dem Hagelschaden ist doch 1.400 Euro teurer“! könnt ihr jetzt einwerfen. Und das stimmt auch. Aber der 1400 Euro teurere Wohnwagen ist auch 3 Jahre jünger! Dies allein rechtfertigt schon den Mehrpreis! Ein „Sonderpreis“ aber, der sich in etwa der Höhe bewegt, den das oben genannte Gutachten für einen Hagelschaden ausweist, den sucht man vergebens!

Zum Glück muss man fast sagen, haben immerhin die großen Verkaufsbörsen im Internet wie mobile.de, Truckscout, PKW und Co inzwischen verstanden, dass der „Hagelschaden“ eben KEIN positives Merkmal ist! Noch vor nicht allzulanger Zeit war es nämlich noch möglich, in der Suchmatrix der großen Anbieter das Merkmal „Hagelschaden“ ebenso auszuwählen, wie die positiven Ausstattungsmerkmale bei einer Gebrauchtfahrzeuganzeige wie Klima- oder Solaranlage oder die Sitzheizung! Das klappt zum Glück (zumindest bei unserem Test im Frühjahr 2021 auf den gängigsten Plattformen) nun nicht mehr. Ein gezieltes Suchen nach vermeintlichen Schnäppchen mit dem Suchmerkmal „Hagelschaden“ ist aktuell nicht mehr möglich Jetzt muss sich der Verkäufer in seiner Verkaufsanzeige alleinverantwortlich dem oben genannten Euphemismus in seiner Anzeigenformulierung bemühen. WWir vermuten mal, dass da einfach mal jemand in der Rechtsabteilung oder beim Risk Management der großen Unternehmen wach geworden als er bemerkt hat, dass man eventuell zur Mithaftung herangezogen werden könnte. Dass es sich negativ für die eigene Plattform auswirken kann, wenn man einen Hagelschaden mit einem positiven Merkmal des „Häckchens“ versieht und somit mit positiven Ausstattungsmerkmalen gleichstellt…

Ich hoffe, ihr habt schon erkannt, worauf wir hinaus wollen.

Oder anders gesagt: Welches Risiko besteht konkret beim Kauf eines Wohnmobils oder Wohnwagens mit Hagelschaden?

Kurz gesagt: Wenn der Hagelschaden bereits über ein Gutachten fiktiv abgerechnet wurde, ist es mehr als sehr wahrscheinlich, dass der Restwert des Fahrzeugs nach Abrechnung deutlich geringer ausfällt, als der Kaufpreis für euer Fahrzeug! Nahezu alle Versicherer, die euer Wohnmobil oder euren Wohnwagen NACH dem Kauf dann in einer Kasko versichern, haben für einen gewissen Zeitraum bei Bedarf Zugriff auf dieses Gutachten! Erleidet ihr jetzt einen Schaden, das muss noch nicht einmal ein Elementarschaden wie Sturm- oder ein erneuter Hagelschaden sein! Es kann auch Vandalismus oder Diebstahl sein, wird euch die Versicherung mit Pech nur die Summe ersetzen, die laut altem Gutachten für dieses Fahrzeug festgelegt wurde!

Hammer, oder?

Uns liegen ja für diesen Artikel hier einige Rechercheergebnisse vor. Wie das oben gezeigte Gutachten. Bei diesem Gutachten handelt es sich hierbei um einen Wohnwagen (wir mussten dem Einreicher des Gutachtens Anonymität versprechen, daher die Verklausulierung) ähnlich unserem Hobby Wohnwagen, sodass wir prima den realen Wert auf dem aktuellen Gebrauchtwagenmarkt gegen den ermittelten Buchwert bzw. Restwert abgrenzen können.

Eine kurze Recherche anhand der Merkmale wie Alter, letzte HU, Gasprüfung, Ausstattung, Reifenalter, 100er Zulassung und weiteres Zubehör wie Klima oder Mover sowie die Region bestätigt uns, dass dieser Wohnwagen derzeit im Frühjahr 2021 einen Marktpreis von etwa 5.000 Euro erzielt. Dies war übrigens auch zum Zeitpunkt des Schadens vor einigen Jahren schon so! Preise sind aktuell eben so stabil wie nie.

Gleichwohl nennt das Gutachten einen Restwert von lediglich 2.800 Euro! Es entsteht somit, selbst, wenn ihr gut verhandelt uns das Fahrzeug für 4800 Euro bekommt, eine Unterdeckung von 2.000 Euro! Und lasst euch nicht von der gemessen in Neupreisen und dem Preislimit der hochpreisigen Fahrzeuge damit abspeisen, dass es sich hier um ein vergleichsweise günstiges Fahrzeug handelt. Denn die Summen für Reparaturen steigen natürlich auch mit dem Fahrzeugwert! Einzig der Trend, dass aktuell in der hochpreisigen Fahrzeugkategorie der Geschädigte eher zum Reparieren statt zur Auszahlung bei fiktiver Abrechnung neigt (vielleicht, weil bei höheren Fahrzeugwerten das Geld selbst weniger eine Rolle spielt), wäre ein positives Indiz. Aber keinesfalls ein Garant dafür, dass man nicht auch bei Fahrzeugen im hohen 5- oder gar 6- stelligen Bereich des Kaufpreises in die Hagelschadenfalle tappen kann. Das dies so ist, seht ihr ja oben auch am rausgesuchten Angebot für den Hymer Nova Wohnwagen für über 25.000 Euro!

Ein anderes Problem kommt hinzu. Selbst wenn ihr das Fahrzeug kauft und im Anschluss daran keinen Schaden erleidet, zahlt ihr trotzdem drauf! Und das nicht nur beim Preis! Denn ihr zahlt für euren Versicherungsschutz in der Kaskoversicherung so, als hättet ihr die volle Deckung! Könnt diese aber im Schadenfall ggf. gar nicht abrufen!

Ich meine OK, angenommen ihr wisst um das Risiko und sagt euch, dass ihr ein Wohnwagen oder ein Wohnmobil auch mit Hagelschaden kaufen wollt. Ihr wollt sowieso ein Schutzdach drauf bauen oder er steht immer im Carport oder was auch immer. Hauptsache das Risiko eines neuen Hagelschadens ist maximal minimiert. Das Restrisiko seid ihr bereit zu tragen. Immerhin steht euer verführerisch anmutendes Wunschfahrzeug vor euch, nachdem ihr lange gesucht habt!

Dann fragt ihr euch…

————————–

Teil 2 – Die Teilkasko und der Vorschaden. Oder: „Wo ist mein passender Tarif?“

Warum gibt es eigentlich keinen Tarif, der Fremdeinwirkung wie Diebstahl oder Vandalismus abdeckt, aber den Hagelschaden ausklammert, weil man diesen ja sowieso nicht mehr abrechnen kann? Schaut man sich die Zahlen der Versicherer an, wenden diese Unsummen für den fiktiven finanziellen Ausgleich von Elementarschäden auf, die teure Freizeitfahrzeuge erleiden! Dies treibt natürlich die Kosten für uns Versicherte, wovon wir aber im schlechtesten Fall als Geschädigte dann gar nicht profitieren können! Und das Risiko wird ja nicht kleiner! Stichwort Klimawandel und Co, Umweltschäden nehmen zu! Und damit auch die Höhe der Versicherungsschäden.

Wir haben die Frage dem Gesamtverband der Deutschen Versicherungswirtschaft e. V. gestellt und um Stellungnahme gebeten, wo die passenden Kaskopolicen unter Ausschluss von Elementarschäden sind.

Der Gesamtverband der Deutschen Versicherungswirtschaft e. V. antwortete uns wie folgt, Zitat:

„Die Teilkaskoversicherung übernimmt in der Regel Schäden durch Kollisionen mit Haarwild, Glasbruch, Fahrzeugdiebstahl/Einbruchsversuch, Diebstahl/Beschädigung von Zubehör, Hagel/Sturm, Überschwemmung und Brand. In wie fern es einen Markt gäbe, für Ihren Vorschlag, müssten Sie bitte bei unseren Mitgliedsunternehmen erfragen.“

Zitat Ende.

Auch das haben wir getan und mal bei den Pressestellen von zwei großen Versicherern angefragt, wie ich als Kunde etwas Geld sparen kann, wenn ich auf den Einschluss von Hagelschäden verzichte.

Die Antwort der Allianz Deutschland wie folgt, Zitat:

„Einen speziellen Tarif mit Ausschluss des Hagelschadenrisikos bieten wir aktuell nicht an und planen auch künftig keinen Tarif in dieser Art.“

Zitat Ende.

Die HUK antwortete uns auf diese Frage übrigens in ihrer ersten Antwort noch gar nicht! Wir haben nochmals nachgefragt, aber mit Stand heute (Stand 23.02.2021, 18:00 Uhr) ist leider noch keine Antwort eingegangen. Sollte sie noch folgen, reichen wir diese nach.

————————–

Teil 3 – Die Datenbank der Versicherer – zum Schutz für…?

Da wir die Versicherer sowieso schon angeschrieben hatten, haben wir gleich eine weitere Frage hinterher geschickt. Denn wir wollten wissen:

Wie kann ein Interessent VOR dem Kauf eines Wohnwagens oder eines Wohnmobils selbst nachprüfen, ob das gewünschte Freizeitfahrzeug vielleicht schon einen Hagelschaden erlitten hat, den der Verkäufer mir aber verschweigt?

Bevor wir euch die Antwort auf die Frage präsentieren, müsst ihr aber zuerst wissen, dass wir diese Frage an die Versicherer nicht ohne Vorwissen gestellt haben! Aus dem uns zugetragenen fiktiven Hagelschaden, dessen Gutachten wir euch bereits oben im Bild gezeigt haben, wissen wir nämlich um die weitere Vorgehensweise der Versicherer. Wenn diese einen Hagelschaden fiktiv abrechnen, tragen Sie nämlich die Fahrzeugdaten in eine gemeinsam von den Versicherern gepflegte Datenbank ein!

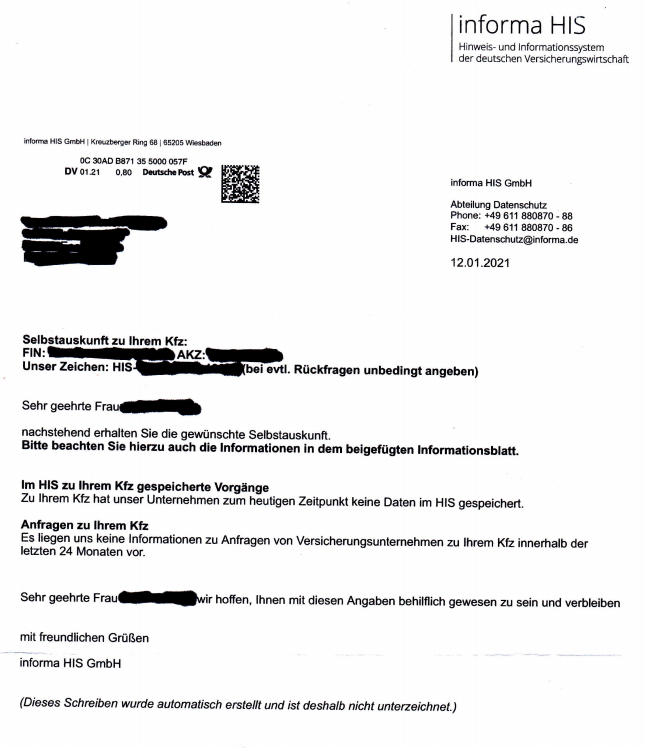

Diese Datenbank nennt sich HIS.

Wenn ihr einen Schaden fiktiv abrechnet und nicht reparieren lasst, flattert euch mit großer Wahrscheinlichkeit folgender Brief ein paar Tage oder Wochen nach der Auszahlung von eurer Versicherung in den heimischen Briefkasten:

-

- Post ist da! Ein paar Tage nach der Abrechnung erhaltet ihr dieses Informationsschreiben

-

- Über geschädigtes, unrepariertes Fahrzeug ist ab sofort in der Datenbank aktenkundig!

Aus Sicht der Versicherer macht diese Datenbank natürlich Sinn! Nur so können sich nämlich die Versicherer gegen Betrug wirksam schützen! Ist ja auch im Sinne unserer aller Beitragszahlungen! Würde ein Betrüger den immergleichen Hagelschaden bei verschiedenen Versicherern immer wieder abrechnen, würden ja auch die Kosten für die Policen steigen. Und damit unsere Versicherungsbeiträge. Dass die Angaben gespeichert werden, finden wir daher schon in Ordnung.

Doch der gleiche Anspruch, nämlich der Wunsch aus Schutz vor Betrug, sollte doch auch für die Kunden der Versicherer gelten!

Nicht nur für die Versicherer selbst!

Denn das die von uns beschriebene „Hagelschadenfalle“ als Risiko für den Käufer eines gebrauchten Wohnwagens oder Wohnmobils mit Hagelschaden besteht, das haben uns die Versicherer selbst bestätigt!

Wir fragten nämlich: „Genießt ein Kunde vollen Kasko- Schutz im Rahmen der nachgewiesenen Kaufsumme laut Kaufvertrag, obwohl bei einem neuerlichen eingetretenen Schadenfall beim Kunden im Nachgang festgestellt wird, dass zu diesem Fahrzeug bereits ein Altschaden in der HIS Datenbank enthalten ist? Insbesondere dann, wenn Kaufsumme laut Vertrag und Restwert nach Gutachten deutlich voneinander abweichen?“

Die Antwort der Allianz bestätigt unsere Sorge, Zitat:

„Grundsätzlich hat unser Kunde vollen Kasko-Schutz für sein Fahrzeug, auch mit einem nicht reparierten Altschaden. Im Schadenfall wird ggfs. der Altschaden bei der Entschädigung berücksichtigt.“

Zitat Ende.

Wow, dies lässt vermuten, dass der Kaufpreis, den ihr derzeit für ein Wohnmobil oder einen Wohnwagen vom Gebrauchtmarkt kauft, kaum Einfluss im Schadenfall hat, wenn das Fahrzeug bereits einen in der HIS Datenbank berücksichtigten Vorschaden mit einer Restwertsumme laut Gutachten enthält!

Noch klarer wird es, wenn man sich das Statement der HUK hierzu anschaut, Zitat:

„Grundsätzlich kann festgehalten werden, dass wir den Wiederbeschaffungswert am Markt zum Schadenzeitpunkt versichern. Wiederbeschaffungswert ist der Preis, den der VN für den Kauf eines gleichwertigen gebrauchten Fahrzeugs am Tag des Schadenereignisses bezahlen muss. Hatte das Fahrzeug einen Vorschaden, wirkt sich dieser selbstverständlich wertbeeinflussend auf den Wiederbeschaffungswert aus. (…).“

Zitat Ende.

Das ist wohl überdeutlich! Ein Vorschaden wirkt sich auf den Wiederbeschaffungswert aus.

Damit ist klar, die Hagelschadenfalle ist für den Käufer ein reales Risiko der finanziellen Unterdeckung bei einem Kaskoschaden!

————————–

Teil 4 – Wie kann ich die Hagelschadenfalle vermeiden?

Welche Möglichkeiten habe ich nun besonders als Interessent und Käufer, um eben NICHT in diese Falle zu tappen?

Natürlich ist der einfachste und beste Weg, die Schadenfreiheit im Kaufvertrag schriftlich bestätigen zu lassen. Nur damit habt ihr ein wirksames Rechtsmittel in der Hand, wenn ihr einen weiteren Schaden erleidet und dieser seitens der Versicherung mit Verweis auf den Altschaden nicht im Rahmen des Wiederbeschaffungswertes übernommen wird.

Nun sind natürlich „Recht haben“ und „Recht bekommen“ auch immer zwei Paar Schuhe. Wer hat schon Bock auf einen Rechtsstreit mit einem Verkäufer, wenn man z.B. ein Jahr nach dem Kauf einen Schaden erleidet, der Versicherer aber die Regulierung ablehnt bzw. kürzt und sich der ehemalige Eigentümer und Verkäufer auf einen Altschaden angesprochen quer stellt? Dann geht der Ärger los!

Davon abgesehen blieben noch immer die sogenannten „leichten Hagelschäden“, die vom Verkäufer bewusst und extra so flauschig und kuschelig ans Mini- Mangel an der Optik auf dem Dach angepriesen werden und den arglosen Käufer somit in falscher Sicherheit wiegen!

Wäre es also nicht besser, noch VOR dem Kauf eines Wohnwagens oder eines Wohnmobils zu wissen, ob das Freizeitfahrzeug der Begierde auch wirklich frei von Schäden ist?

Wie also ist es mit Zugriff zur Information über mögliche Vorschäden für Interessenten an gebrauchten Wohnwagen oder Wohnmobilen aus zweiter Hand bestellt? Wie erhalte ich also als Interessent an einem Fahrzeug eines Dritten und natürlich als Privatperson Zugriff auf die Einträge in dieser HIS Datenbank?

Tatsächlich gibt es diese Möglichkeit! Also zumindest in der Theorie! Die HIS erlaubt es Haltern von Fahrzeugen mit Eigentumsnachweis (u.a. Kopie der Fahrzeugpapiere) einen Antrag auf Auskunft der Datenbankeinträge zu stellen. Allerdings nur schriftlich. Per Brief! Es geht weder online, noch per Mail, ein Brief muss es sein. Es folgt also die Postlaufzeit. Darauf folgen die Bearbeitungszeit und auch wieder die Postlaufzeit. Denn auch die Antwort flattert natürlich in den heimischen Briefkasten.

Wenn ihr Eigentümer eines vor kurzem (oder auch länger) gebraucht gekauften Wohnmobils oder Wohnwagens seid, hier könnt ihr euch an die HIS wenden:

Immerhin etwas.

Es bleiben jedoch zwei gewichte Probleme.

Erstens: Habt ihr schon jemals was von der informa HIS gehört? Nein? Wir auch nicht! Ich schätze viele kommen mit der HIS überhaupt erst dann in Kontakt, wenn sie selbst besagten Brief nach Hause erhalten, dass ihr Fahrzeug nach einem Schaden in die Datenbank eingetragen wurde.

Zweitens: Diese Auskunft mit der Schnelligkeit des mittelalterlichen berittenen Boten steht NUR dem Eigentümer zur Verfügung! Aber NICHT dem Käufer VOR dem Kauf!

Was bringt dieses Verfahren also bitte? Dass ein Eigentümer von seinem Schaden weiß, ist doch klar! Er ist ja auch der Geschädigte! Der Interessent muss aber doch vor dem Kauf über den Schaden aufgeklärt werden!

Auch diese Frage haben wir der Informa HIS gestellt. Zum einen in Bezug auf die Auskunftsmöglichkeit für Interessenten und zum anderen, ob es nicht doch eine schnellere Möglichkeit der Abfrage gibt. Ein Kauf passiert innerhalb von Stunden! Da kann ich doch nicht tagelang warten, bis eine schriftliche Antwort per Postboten eintrifft!

Die HIS antwortete hierauf, Zitat:

„Aus datenschutzrechtlichen Gründen werden keine telefonischen Auskünfte erteilt, da eine eindeutige Identifizierung der anrufenden Person am Telefon nicht möglich ist. Um Auskunft zu erhalten, ob Informationen zu einem Kraftfahrzeug im HIS gespeichert sind, ist die Angabe der Fahrzeugidentifikationsnummer des Kfz, des Kfz-Kennzeichens, des Erstzulassungsdatums, des Herstellers, des Fahrzeugtyps sowie der Nachweis darüber, dass es sich bei der Person um den Halter, den Versicherungsnehmer oder Eigentümer des Fahrzeugs handelt, erforderlich.

(…)

Normalerweise werden die Auskünfte tagesaktuell bearbeitet und am nächsten Tag per Post versendet.

Ein Online-Zugriff ist nicht geplant. Die informa HIS GmbH ist verpflichtet, sicherzustellen, dass eine Selbstauskunft nur an die berechtigte Person erteilt wird. Würde man den Prozess über eine Online-Plattform abbilden, müsste man verschiedene zusätzliche Identifizierungsmaßnahmen (z.B. digitaler Personalausweis) einbauen.

Hinweis: Das Hinweis- und Informationssystem (HIS) der deutschen Versicherungswirtschaft dient im Interesse der Versicherungskunden der Aufdeckung und Prävention von Versicherungsbetrug und -missbrauch. Das HIS ist keine Plattform für den Gebrauchtwagenmarkt. Auskünfte erfolgen demnach nur im Zuge der DSGVO.“

Zitat Ende.

Besonders der nachgeschobene Hinweis enttäuscht uns natürlich sehr!

Statt die Kunden der Versicherer vor Verlust zu schützen, schützt die HIS lieber nur allein die Versicherer!

Unsere letzte Chance ist es also, die Versicherer selbst ins Boot zu holen! Wenn die HIS doch die Interessen der Versicherer als Kunde schützt, dann schützt doch bestimmt der Versicherer mich als Kunden, oder?

Wir fragten also bei den Versicherern nach, ob diese für mich als Kunden vor dem Kauf eines Fahrzeugs eventuell Einblick in die Datenbank nehmen würden! Die zwei großen Versicherer Allianz und HUK antworteten auf diese Frage wie folgt:

Allianz Versicherung, Zitat:

„Aus datenschutzrechtlichen Gründen ist eine Auskunft zu Vorschäden sehr problematisch. Wir bieten hierfür keine schnelle Auskunftsmöglichkeit an. Es bleibt für den Kunden nur das HIS-Auskunftsersuchen.“

Zitat Ende

Die HUK Coburg antwortete übrigens auch auf diese Frage nicht.

Es bleibt also das Problem, dass der in der Verkaufsanzeige und dann auch im Kaufvertrag als „leichter Hagelschaden“ bezeichnete Mangel dennoch ein waschechter und zu vierstelligen Summen bereits abgerechneter Elementarschaden sein kann und einem dieser mit allen Konsequenzen untergejubelt wird, wenn der Verkäufer nicht mit ehrlichen Karten spielt und der Käufer, mangels Wissen bzw. aufgrund der Suggestion des „kleinen Makels“ es nicht besser weiß.

Das erfährt der Interessent frühestens leider erst dann erfahren, wenn er den Wagen für teures Geld gekauft hat und als neuer Eigentümer erst dann berechtigt ist, diese Auskunft bei der HIS zu beantragen!

Ganz ehrlich: Was ein Unsinn und an der Praxis vorbei!

————————–

Teil 5 – Tipps für Verkäufer / Tipps für Interessenten und Käufer

Einziger Ausweg wäre, dass der Verkäufer schon vor dem Verkauf eine solche Selbstauskunft bei der HIS beantragt. Und das Ergebnis dann seinem Verkaufsangebot hinzufügt! Macht derzeit keiner, wissen wir. Zu wenige wissen halt um diese Datenbank der HIS. Wir aber werden zumindest versuchen, Interessenten an Wohnwagen und Wohnmobilen künftig mehr für das Thema zu sensibilisieren! Zum Beispiel durch einen entsprechenden Hinweis in unseren „Tipps zum Kauf eines gebrauchten Wohnwagens“.

Das aktuelle Problem des „Verkäufermarktes“ erschwert es natürlich dem Käufer, vom Verkäufer eine solche Bescheinigung der Schadenfreiheit laut HIS Datenbank zu verlangen. Verkäufer werden, wenn sie ein faires Angebot bei mobile, ebay und Co einstellen, sowieso schon von Anfragen überhäuft. Wir kennen das Phänomen, haben es beim Verkauf unseres eigenen Wohnmobils seinerzeit selbst erlebt. Und das war vor der nochmals gestiegenen Nachfrage aufgrund Corona!

Tipp für den Käufer: Fragt nach einer HIS Unbedenklichkeitsbescheinigung, die der Verkäufer beantragen muss, vielleicht nicht direkt im ersten Telefonat. Aber spätestens vor dem Handschlag bzw. wenn ihr euch ansonsten einig seid, solltet ihr das Thema als letzte Hürde ansprechen. Wenn der Verkäufer weiß, dass ihr den Wagen definitiv kauft und den Kaufvertrag unterschreibt, wird er diese Auskunft sicherlich gerne für euch einholen. Und falls der Verkäufer dies plötzlich doch ablehnt, dann wird wohl doch der Hagelschaden bereits für eine hohe Summe abgerechnet worden sein!

Tipp für den Verkäufer: Wenn ihr ein Wohnmobil oder einen Wohnwagen ehrlich verkauft (und auf einen Hagelschaden hinweisen müsst), dann legt entweder das Gutachten vor, oder beantragt schon zuvor die HIS Selbstauskunft, wenn für das Fahrzeug eben noch kein Hagelschaden abgerechnet wurde. Das schafft Vertrauen!

Eine HIS Selbstauskunft kostet nichts. So sieht sie übrigens aus:

-

- Auskunft der HIS an den berechtigten Eigentümer. Leider ist diese nicht personenbezogene Auskunft nur an den Eigentümer und auch nur per Brief möglich

————————–

Teil 6 – Ausblick, Fazit und Danksagung

Zum Abschluss möchte ich noch einen Blick über den Tellerrand versuchen und auf das Potential hinweisen, welches sich hier bietet: Lösen wir uns für einen Moment von den für die Freizeitfahrzeugbranche spezifische Tatsache, dass ein unreparierter Schaden wie ein Hagelschlag derart wenig Auswirkungen auf Funktion, Betrieb und vor allem Wohnwert des Wohnwagens oder des Wohnmobils hat. Das man bei kaum einen anderen Schadensbild vom Versicherer derart viel Geld mit derart wenig Aufwand bekommen kann. Werfen wir einen Blick auf den weitaus größeren Markt! Den PKW- Markt! Denn hier bietet sich wirklich unfassbar großes Präventionspotential in Sachen Betrug! Wie viele Autos werden im Jahr umgesetzt und verkauft, die zuvor einen kapitalen Unfallschaden erlitten haben?! Die notdürftig in irgendwelchen Hinterhof- Schrauberbuden wieder zusammengeflickt wurden, nur damit die Spaltmaße wenigstens so einigermaßen stimmen?! Wie viele Leute fahren mit einem teuren PKW und einem abgerechneten aber nur nodürftig instand gesetzten Unfallschaden durch die Gegend, ohne dies überhaupt zu wissen?

Dies alles wäre vermeidbar, wenn es seitens der Versicherer eine für uns Versicherte transparente Abrufmöglichkeit der Fahrzeugdaten gäbe! Einfach Fahrgestellnummer eingeben und dann erhält man ohne personenbezogene Daten eine Auskunft, ob der Wagen unfallfrei ist, oder nicht?!

Und kommt mir an der Stelle keiner mit Datenschutz!!

Das ist in meinen Augen ein völlig vorgeschobenes Argument! Zum einen geht es bei der Fahrzeugabfrage eben um das Fahrzeug! Nicht um den Halter! Personenbezogene Daten sind also gar nicht betroffen!

Dies ist übrigens nicht nur meine Meinung, sondern das schreiben die Versicherer sogar selbst! Schaut selbst:

-

- Hier nochmals das Schreiben zum HIS Datenbank- Eintrag. Die Versicherer bestätigen selbst, dass KEINE personenbezogenen Daten gespeichert werden! Warum also soll Datenschutz bei einer Auskunft ein Problem sein?

Während man dem Geschädigten versichert, dass die Angaben zum Fahrzeug absolut datenschutzkonform in die Datenbank eingetragen werden, weil eben KEINE personenbezogenen Daten gespeichert werden, wird man mit genau diesem Argument seitens aller Mitspieler, ob nun HIS oder Versicherer, wiederrum abgespeist! Datenschutz! Man muss also unterstellen, dass den Versicherern die Daten eines toten Gegenstandes (wie eines Wohnmobils oder Wohnwagens), an den keine personenbezogenen Daten nach eigener Aussage der Versicherer geknüpft sind, mehr wert sind, als das ein Kunde des Versicherers vor Betrug und Verlust im Schadenfalle geschützt sind! Sehr sehr schade!

Das es auch anders geht (zumindest im Sinne des Verbraucherschutzes) machen uns Nachbarstaaten in Europa, die den gleichen europäischen Datenschutzbestimmungen unterliegen, wie wir, vor wie es besser geht!

Ein ähnliches Beispiel, welches wir beim Kauf und Export eines Wohnwagens in Holland gesehen und uns gewundert haben, wie einfach und vor allem verbraucherfreundlich es doch geht! Ein Abruf des Kennzeichens (welches in Holland immer bei einem Fahrzeug verbleibt und nie wechselt, somit so individuell ans Fahrzeug gebunden ist, wie eine Fahrgestellnummer!) auf der offiziellen Webseite des RDW ergab sofort alle wichtigen Informationen zum Fahrzeug! Was ist es für ein Fahrzeugtyp? Man kann also prüfen, ob das Nummernschild auch zum Fahrzeug gehört. Ist es für den Export angemeldet? (was für den Käufer eines Wohnwagens bzw. Wohnmobils in Holland wichtig ist), oder auch die Info, ob das Auto geklaut ist!!

Es geht also!

Man muss nur wollen!

Einziger Lichtblick ist vielleicht die Zeit, die für einen arbeitet.

Denn die HIS hat auf unsere Frage, ob und wenn ja wann ein Eintrag in der Datenbank gelöscht wird, wie folgt geantwortet, Zitat:

„Die Frist für die Speicherung im HIS beträgt nach der DSGVO grundsätzlich 4 Kalenderjahre. Sie beginnt mit dem Kalenderjahr, das der erstmaligen Speicherung folgt, kann also bis zu 4 Jahren und 364 Tagen dauern.

Die Speicherfrist verlängert sich in den Fällen einer erneuten Meldung vor Ablauf dieser Speicherfrist. Damit ist sichergestellt, dass bei nachhaltig relevanten Vorgängen auch frühere Informationen im HIS verbleiben. Die Höchstspeicherdauer beträgt 10 Jahre.“

Zitat Ende

Spätestens 4 Jahre und 364 Tage nach einem Eintrag wird also der Altschaden gelöscht, wenn in dieser Zeit kein neuer Schaden gemeldet wird.

Wir drücken gerne allen die Daumen, die ein Wohnmobil oder einen Wohnwagen mit einem bereits abgerechneten Vorschaden(bewusst oder unbewusst!) gekauft haben, dass sie durch diese 4 Jahre + 364 Tage unbeschadet durchkommen…

Ein großes Dankeschön für die Mithilfe geht an…:

Wir möchten, auch in Bezug auf das vielleicht nicht zufriedenstellende Ergebnis unserer Recherche dennoch allen danken, die uns für diesen Artikel zugearbeitet haben.

Den Camperinnen und Campern für die freundliche Mitarbeit durch die Bereitstellung von Fotos, Videoausschnitten sowie mit Kopien von Schriftwechseln mit Versicherern, mit der HIS und mit Hagelschaden- Gutachten:

- Rainer F.

- Barbara H.

- Carsten M.

- Steffen M.

- Damian W.

Den Firmen

- HUK Coburg Versicherung für die freundliche Auskunft zu unserer Frage

- Allianz Deutschland AG Versicherung für die freundliche und umfassende Auskunft zu unseren Fragen

- Experian DACH Ltd im Auftrag der informa HIS GmbH für die umfangreiche Stellungnahme und Auskunft mit Erläuterungen zu all unseren Fragen

____________________________________

Was denkt ihr zu diesem Thema? Habt ihr ein Wohnmobil oder einen Wohnwagen mit einem Hagelschaden gekauft? Bewusst? Oder unbewusst? Und seid ihr dabei vielleicht sogar in die „Hagelschadenfalle“ getappt? Schreibt es uns! Wir freuen uns auf eure Kommentare

Sehr gute Recherche. Vielen Dank!

Was aber, wenn der Händler dem Kunden den Schaden unterschlägt, und der Kunde erst, wenn ihm leichte Hageldellen nach Wochen auffallen, bei HIS informiert und bestätigt bekommt, dass der Wohnwagen tatsächlich einen 3 Jahre alten Totalschaden aufweist, der über eine Versicherung abgerechnet wurde?

Lieben Adventsgruß aus Bayern

Hallo Magdalena,

wenn ihr die HIS Abfrage gemacht habt und ihr die Bestätigung in der Hand habt, dass euer Wohnwagen schon einen abgerechneten Hagelschaden hat, dann würde ich den Verkäufer darauf dezent ansprechen! Aus der HIS Abfrage geht ja hervor, wann der Schaden eingetragen wurde und somit vor dem Kauf?!

Sollte das nicht helfen, würde ich empfehlen einen Anwalt aufzusuchen und um Rechtsberatung ersuchen. Wir sind in Rechtsfragen keine Experten und würden selbst auch immer auf einen Anwalt zurückgreifen, wenn man uns einen Hagelschaden unterschlagen hätte.

Viel Glück!

Grüße

Björn

Hallo Magdalena, ihr habt bei HIS eine Auskunft bekommen? Wie habt ihr das gemacht, es heißt hier, das würde nicht gemacht.

Wir sind als Neulinge in die Falle geraten und haben letztes Jahr ein Wohnwagen mit Hagelschaden gekauft, beim Händler. Ist ja kaum zu sehen…

Nun wäre es prima zu wissen wie lange es her ist und wie der Restwert des Ww wäre.

Viele Grüße Rita Fischer

Hallo Rita,

Wenn ihr das Fahrzeug gekauft habt und der im Fahrzeugschein eingetragene aktuelle Halter seid, dann könnt ihr die HIS Abfrage selber stellen! Aber nur dann!

Grüße

Björn

Ich bin momentan auf der Suche nach einem gebrauchten Wohnwagen! Der Markt ist dubios, ich war bei einem namhaften Händler in Schweinfurt, der hatte einen Wohnwagen, der mir von der Anzeige zusagte. Fragte, bevor ich mich in ICE setzte, ob der Wohnwagen Schäden hat, bekam die Aussage nur Gebrauchsspuren, fragte beim Besuch nochmals an, wegen Hagelschaden, da gab, man mir zur Antwort ja bei uns haben alle Wohnwagen in irgendeiner Form Hagelschaden und das haben wir in unseren Verträgen auch stehen. Nach der Frage ist der Schaden versicherungstechnisch abgerechnet, wurde das bejahrt!

Jetzt eine Frage: gehört das Geld, das für den Hagelschaden von der Versicherung bezahlt wurde, nicht zum Fahrzeug? Oder anders gefragt, müsste der Wohnwagen nicht um die Versicherungsleistung günstiger angeboten werden?

Mit freundlichen Grüßen

Helmut Fuchs

Hallo Helmut,

Kurz gesagt, ja! Absolut! Der Wohnwagen sollte nur noch das wert sein, bzw. dafür angeboten werden, was an Restwert ermittelt wurde, nachdem der Hagelschaden ausbezahlt wurde. So wäre es anständig. Ist aber in der Realität leider anders. Man kann den Wagen dann nur stehen lassen, oder mit dem Risiko leben! Willkommen in der Hagelschadenfalle! 😕

Grüße

Björn

Hallo, vielen Dank für Ihren Artikel.

Wir haben einen leichten Hagelschaden an unserem Wohnwagen, der gemeldet ist und auch schon begutachtet ist.

Reperaturkosten 8.825 Euro.

Wiederbeschaffungswert 22.500 Euro

Zahlen würde mir die Versicherung 6.900 Euro wenn ich den Schaden nicht reparieren lassen würde.

Danach wird das Dach bei Schäden immer raugerechnet, was auch okay ist. Wenn der Schaden repariert wird muss das ganze Dach abgenommen werden und durch ein neues ersetzt werden. Dieses bereitet mir Magenschmerzen,weil es nicht so sein wird wie vorher ( Stabilität und Dichtigkeit ).

Erst wenn ich es durch ein neues ersetzen lasse soll angeblich wieder Schutz bestehen habe ich nur mündlich gehört. Ist das wirklich so ???

Wenn ich nicht machen lasse weil es wirklich sehr sehr gering ist, kann es sein das bei einem größeren Hagelschaden durch die Vorschädigung dann nicht alles übernommen wird, so wurde es mir gesagt. Ich möchte kein Geld daran verdienen, aber auch nichts verlieren. Einen Wertausgleich zahlt die Versicherung nicht, er hat nunmal eine leichten Hagelschaden den ich immer beim Verkauf angeben muß und auch werde . Auch wenn ich mir von der Versicherung nicht die 6.900 Euro auszahlen lasse.

Zusammenfassung : Ich möchte mir nicht den ganzen Wohnwagen zerlegen lassen, möchte wenn es zu einem großen Hagelschaden kommt versichert sein.

Den Schaden muss ich beim Verkauf angeben und mach dadurch Verlust auch wenn ich mir nichts auszahlen lasse. Was kann ich machen und was würden Sie tun ???

Über eine Antwort von Ihnen würde ich mich freuen.

Liebe Grüße R.Scholz

Servus Randolf

Ich habe das selbe Problem, mit ziemlich gleichen Summen.

Haben sie eine gute direkte Antwort auf ihre Frage bekommen, die hier im Beitrag nicht zu lesen ist ??

Die angeführten Kommentare stellen ja keine zielführenden Problemlösungen dar !?

herzlichen Dank

Andi aus Salzburg

Hallo Transitfrei…..

Das ist eine wirklich sehr interessante Information, bisher hatte ich auch noch nie von der HIS gehört.

Es wird ja vermutlich jeder gemeldete Schaden seitens der Versicherung dort hinterlegt, egal ob es nur ein Schaden ist , wo eine Reparatur nicht den Fahrzeugwert übersteigt , als auch teure Schäden , die dann als wirtschaftlicher Totalschaden gelten können.

Werden die Daten zum Schadensereignis eines wirtschaftliche Totalschadens denn auch nach 4 Jahren wieder gelöscht, oder nur die Schäden, die auf den Restwert eines Fahrzeuges keinen großen Einfluss haben?

Wir sind auch gerade auf der Suche nach einem Wohnmobil und man liest ja immer wieder von ,,leichten“ Hageldellen , nur optischer Mangel usw.

Ihr Artikel öffnet einem ja schonmal sehr die Augen , um besser auf so etwas zu achten.

Was aber , wenn der Verkäufer sein Fahrzeug nach dem abgerechneten wirtschaftlichem Totalschaden (zum Beispiel Hagel Schaden) noch weiter nutzt und erst 4 Jahre später verkauft, bleibt dieser Totalschaden dann in der Datenbank stehen , so dass man als Käufer evtl. noch eine Handhabe hat, wenn man sich bei der HIS informiert

und den Kauf evtl. rückabwickeln will ?

Vielleicht wäre es tatsächlich besser, sich mal in Holland nach einem Fahrzeug umzusehen , das scheint dort deutlich einfacher zu sein.

MfG Anja

Hallo Anja,

So, wie wir es verstanden haben, werden die Daten wieder gelöscht. Ein weitergenutztes Fahrzeug über diese Frist hinaus müsste nach unserer Erkenntnis dann wieder „clean“ sein.

Die Alternative ein Fahrzeug aus den Niederlanden (oder einen anderen europäischen Staat) importieren mag das Problem der Versicherungsvorschäden sicherlich lösen. Aber dafür hast die Rennerei mit dem Import und nicht immer sind die Fahrzeuge günstiger. Nur bestimmte Fahrzeugkategorien können im Ausland günstiger sein. Zum Beispiel kleine leichte Reisewohnwagen aus den Niederlanden. Bei Wohnmobilen fällt hingegen in den NL eine höhere Steuer an, die der Niederländer bei Privatverkauf ja auch nicht zurück bekommt. Daher sind die Preise für gebrauchte Wohnmobile in NL in der Regel teurer, als bei uns.

Beste Grüße

Björn vom Team transitfrei

Super detaillierter Artikel. Vielen Dank für die Mühe die ihr euch gemacht habt.

Vielen Dank für den tollen Artikel,

wir stehen gerade vor der Entscheidung ob wir einen gebrauchten Wohnwagen mit Hagelschaden kaufen sollen oder nicht. Diese Infos sind dabei sehr hilfreich und ihr habt Recht, man findet sie im Netz sonst nicht. Eine Auskunft über eventuell vorhandene Einträge im HIS ist genau der fehlende Aspekt, der uns als Käufer schützen würde. Sehr ärgerlich dass wir keinen Zugriff darauf haben. Aber je mehr Käufer danach verlangen, umso selbstverständlicher könnte es eines Tages werden dass der Nachweis zum Bestandteil der Kaufabwicklung wird. Wir jedenfalls sind nun schlauer und werden diesen Hinweis im Bekanntenkreis weitergeben.

Danke für die tolle Recherche!